PX-PTA-MEG:成本支撑+低估值+基本面预期好转=逢低做多

- 资讯

- 2025-02-07 18:48:20

- 2

2025/02/07 PX-PTA-MEG周报:成本支撑+低估值+基本面预期好转=逢低做多

大地期货研究院

观点小结

PX

核心观点:偏多原油基本面数据较为强劲,远期受特朗普加关税及OPEC+增产影响仍然偏弱,近强远弱,前一轮大幅回调之后,下方空间不大。PXN和短流程利润维持偏低水平,估值中性偏低。基本面现实端仍偏弱,但随着3-4月份装置集中检修,供应压力将得到缓解。预期向好发展。成本支撑,低估值,且基本面过剩局面好转,关注单边PX价格逢低做多的机会。

成本:偏多当前市场关注点在于特朗普对伊朗石油出口的制裁带来的供应减量,需要持续观察油轮运量的变化,从全球范围来看,原油基本面仍然处于低库存且去库的状态,现货价差持续走强,不支持油价继续走弱。石脑油下游刚需保持强劲支撑石脑油裂解价差维持强势。当前PX-MX及PXN位置均不高,估值整体中性偏低。

供应:偏多开工维持高位,国内福佳140万吨略有降幅至8成附近,中海油惠州负荷略有恢复,大概在95%附近。海外方面,日本一套35万吨PX装置1月底按计划停车检修,预计检修45天。3月份亚洲检修将增加。

需求:偏空2月平均月均负荷(365天计算)预计在86-87%左右,3月-4月负荷会显著下降。

供需平衡:偏空PX供应维持高位,而需求维持高位,基本面暂时偏宽松,但3月份以后基本面边际改善。

PTA

核心观点:偏多PX估值偏低,跟随成本反弹。PTA装置当前负荷总体偏高,PTA加工费低位徘徊将加大装置检修的可能性,聚酯负荷年后逐渐重启,3-4月份检修增加,库存将见顶回落,预期向好。单边PTA跟随上游,逢低做多。价差方面,关注多PTA空原油的套利机会。

成本:偏多PX自身基本面预期想好,估值不高,跟随成本波动。

供应:偏多PTA加工费偏低,负荷检修及降负荷预期增加。

需求:偏多聚酯装置随着春节假期的结束逐渐恢复重启,对原料需求逐渐增加。

供需平衡:中性PTA供应偏高,聚酯负荷缓慢恢复,现实端仍存累库压力,后期随着检修增加,基本面有边际转好预期。

MEG

核心观点:偏多乙二醇供应端负荷持续增加,预计到港量偏高,供应压力暂时偏大。需求端,聚酯国内负荷将逐渐提高,对乙二醇需求增加。二月份存累库预期,但库存水平五年来低位,且累库幅度并不大,后期随着到港量的回落及聚酯需求的继续增加,乙二醇基本面预期想好发展,中期维持震荡偏强格局,5月合约4650以下关注回调做多的机会。

利润:偏空 石脑油制利润一般,但煤制利润较好。

供应:偏空乙二醇负荷继续增加,整体维持高位。到港量暂时偏高,后期将逐渐下降。供应压力短期偏大,中长期回落。

需求:偏多聚酯工厂EG库存偏低,后续随着春节过后检修结束,存在补库的预期。

供需平衡:中性供应高位,港口库存有所回升,未来一个月存累库预期,但累库幅度不大,库存水平偏低,二月份以后库存将继续回落,基本面维持偏紧格局。

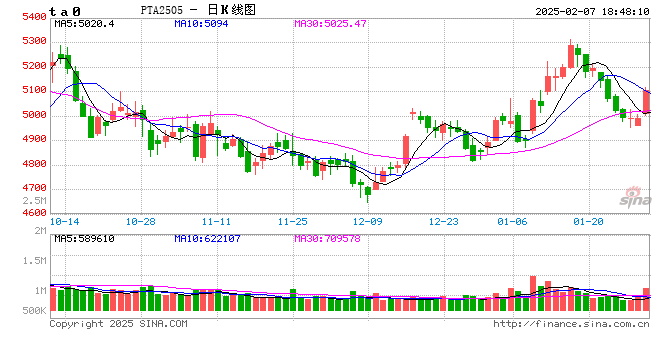

PTA价格回顾

MEG价格回顾

01

价格、价差、利润

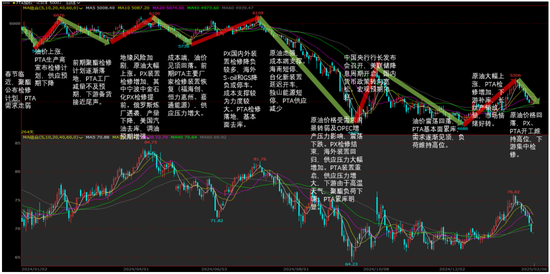

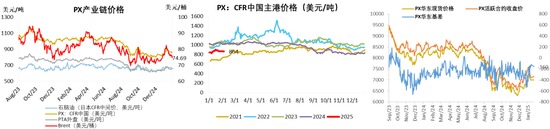

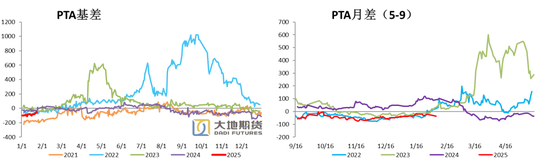

PX 期货价格大幅下跌,基差震荡走强

成本端,节前俄罗斯原油出口量下降小于此前市场预期,美国政策变化对油价带来的影响逐渐钝化,地缘溢价回落,油价回吐前期涨幅。近期特朗普增加对加拿大、墨西哥及中国出口货物的关税,但美国加关税对原油的影响更多体现到远期需求,近期价格影响不大。当前市场关注点在于特朗普对伊朗石油出口的制裁带来的供应减量,需要持续观察油轮运量的变化,从全球范围来看,原油基本面仍然处于低库存且去库的状态,现货价差持续走强,不支持油价继续走弱。

石脑油价格回落,日本CFR中间价672美元/吨,环比两周前+0.5美元/吨,涨幅0.07%。

PX CFR中国主港864美元/吨(环比两周前-17.33美元/吨),跌幅1.97%。

PX期货价格,2025年2月5日,主力合约收于7152元/吨,环比两周前-180元/吨,跌幅2.45%。

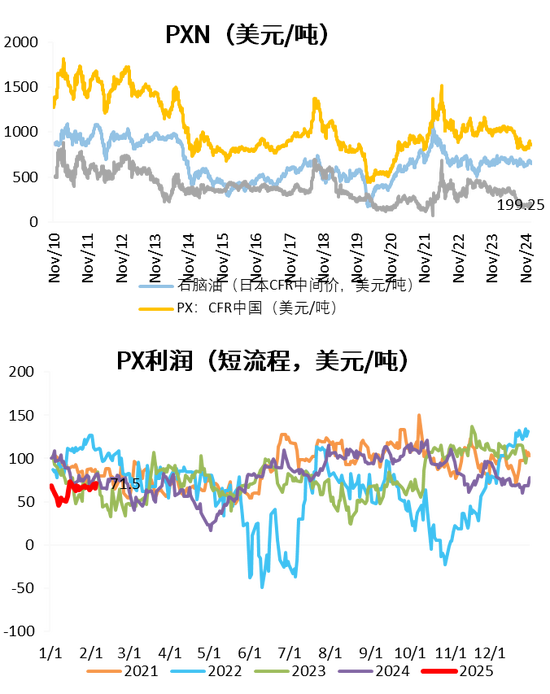

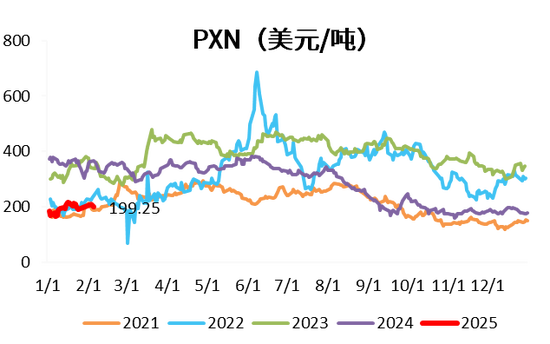

PXN较节前扩大,而短流程利润继续回落

截至2月5日,PXN最新为199.25美元/吨,环比上周+11.25。烯烃裂解差虽然略有扩大,但是仍然在200附近的亏损水平,抑制亚洲石脑油裂解装置需求。另外,汽油消费基本稳定,石脑油的总体采购刚需为主。

PX-MX价差低位徘徊,PX短流程生产利润71.5美元/吨,环比本周-8.5美金/吨,对于企业而言,仍然亏损。

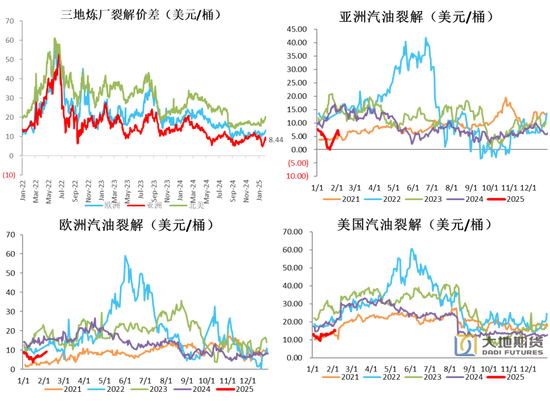

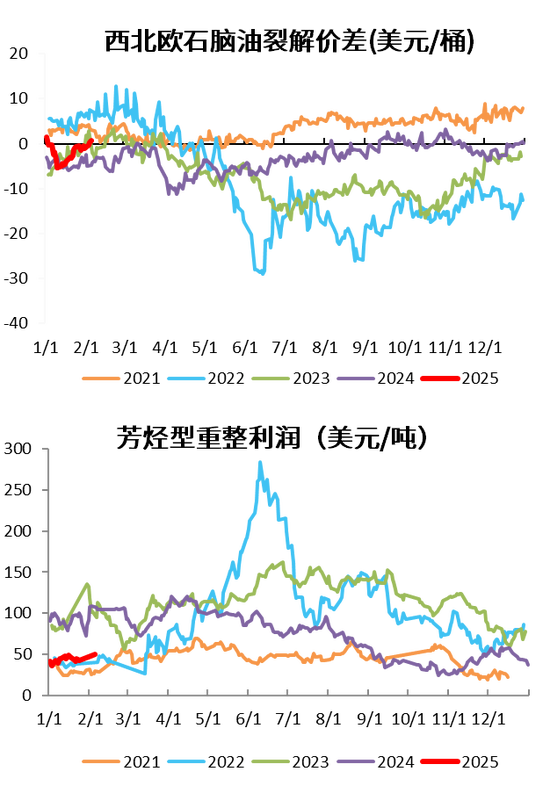

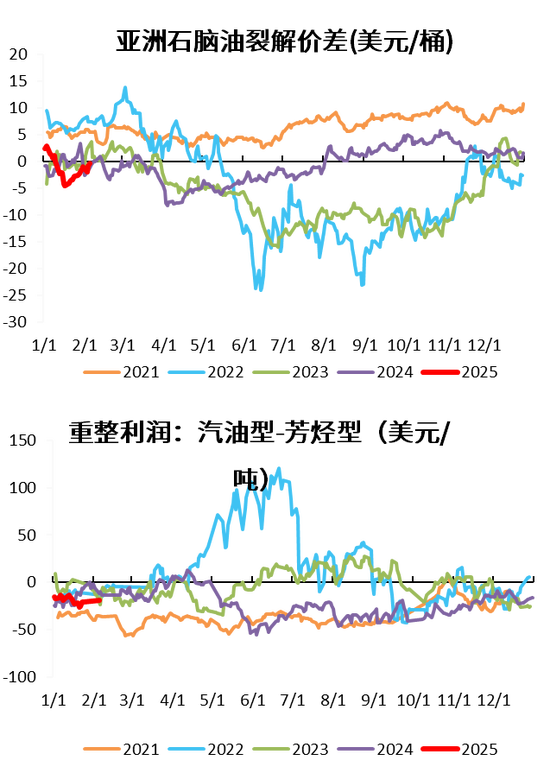

三地炼厂裂解价差见底回升

北美、欧洲和亚洲炼厂裂解价差大幅走强,三个区域汽油、柴油和航煤的裂差表现均较好。

2025年,美国和欧洲部分炼厂产能的出清,欧美裂解价差表现将持续好于亚洲炼厂裂解。分阶段看,一季度,随着北半球汽油需求的见底回升,裂解价差仍有改善空间。

石脑油价格裂解价差大幅回升

由于成本端,原油价格大幅回落,而下游乙烯裂解需求保持稳定,汽油需求见底回升,石脑油价格较为抗跌,导致亚洲和西北欧石脑油裂差扩大,目前已经回升至0美元/桶附近。

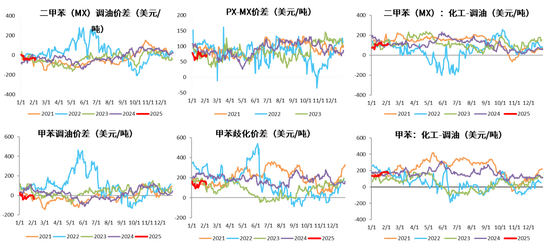

二甲苯异构化和甲苯歧化利润小幅震荡

期货价格跟随成本大幅回落,市场买气一般

华东市场PTA现货市场弱势整理,商谈参考4940附近。本周下周主港交割报盘05贴水60,递盘在05贴水70,2月底主港交割报盘05贴水60-65。外围整体表现偏弱,节后市场参与积极性不高,市场整体买气偏谨慎。

2月5日,PTA主力合约收于4990元/吨,环比两周前-156元/吨,跌幅-3.03%。

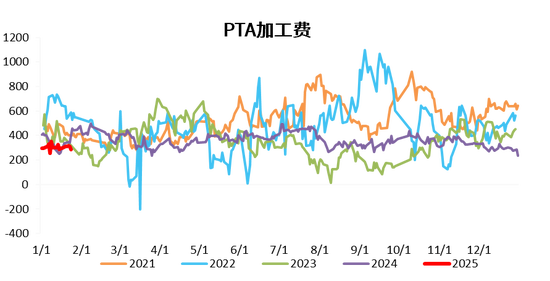

PTA现货加工费偏低运行

PTA的加工差仍然不太理想,按照节前PTA价格计算,PTA加工差仅仅在210元/吨附近(汇率以汇卖价计),如果以中间价计算在280附近。部分PTA的开工仍然承压。

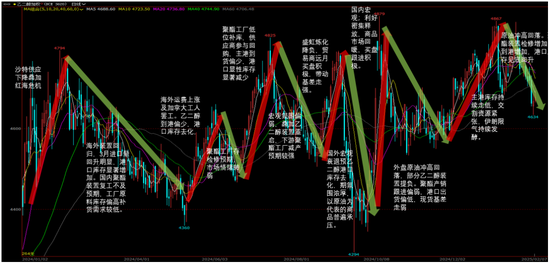

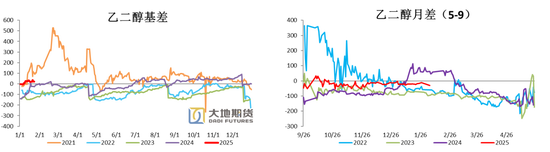

MEG期货价格小幅回落,月差走弱

随后受镇海炼化推迟重启影响盘面反弹上行,现货成交至4715-4720元/吨附近,短期乙二醇价格重心偏弱运行为主,低位买气表现尚可。

2月5日,MEG期货主力合约收于4662元/吨,环比前两周-93元/吨,涨幅-1.96%。

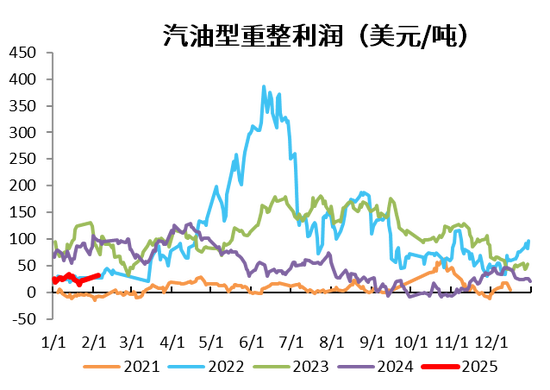

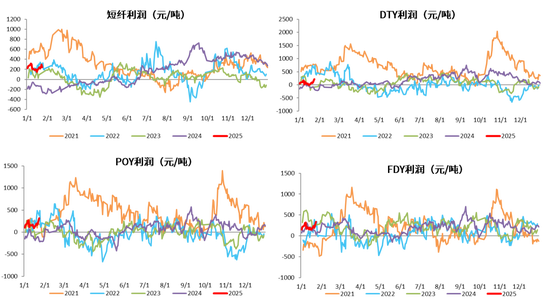

短纤利润和长丝利润均大幅回升

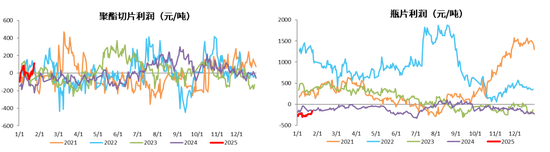

聚酯切片和瓶片利润大幅回升

02

供需存

亚洲PX投产总量偏低,中国产能投放存在不确定性

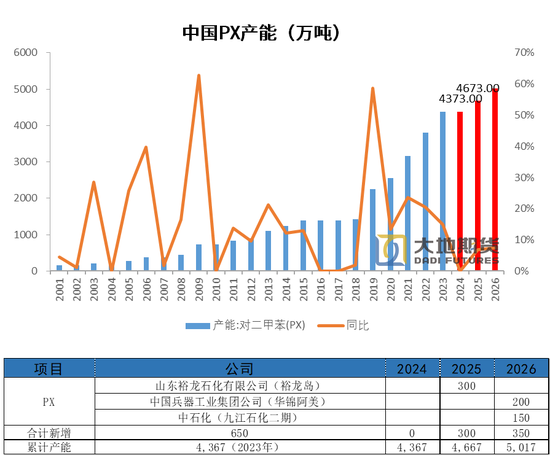

2019年起,民营炼化PX装置的投产,PX进入了最近一轮产能扩张周期,2019年1600万吨增长到2023年4367万吨,PX需求则随着下游PTA和聚酯产能的持续扩张而逐年增长。2023年PX新装置集中投产,产能首次超过需求,但装置开工率大部分时间低于80%。

本轮PX产能扩张周期接近尾声,山东裕龙石化还有300万吨投产,但只能生产MX,尚未拿到PX的生产批文,2025年后暂无明确的产能增长。

从全球范围来看,2025年-2026年,PX产能投放主要集中在中东和南亚,2025年沙特吉赞投产85万吨,2026年印度石油有一套产能85万吨的装置要投产,整体投产量不高。

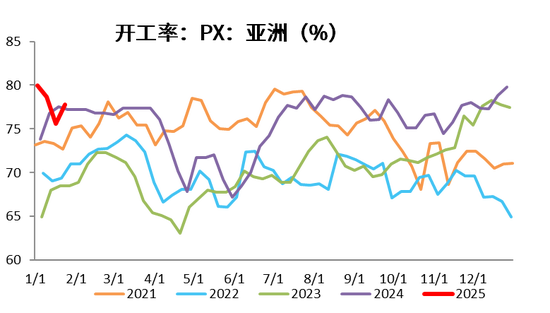

亚洲PX装置负荷增加

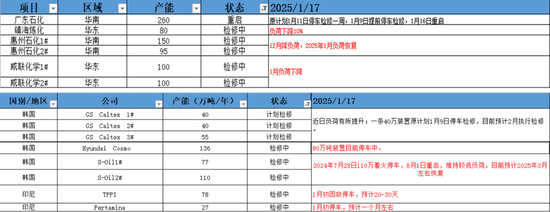

国内装置:国内基本稳定,国内福佳140万吨略有降幅至8成附近,中海油惠州负荷略有恢复,大概在95%附近。

海外装置:日本一套35万吨PX装置1月底按计划停车检修,预计检修45天。

国内2月份基本上没有明确的停车检修计划,3-4月有包括九江,中海油惠州,扬子石化,天津石化有明确的检修计划。

注:中海油惠州二期150万吨PX装置于6.20日附近出产品。因此自2023年7月1日起,中国大陆地区PX产能基数上调至4367万吨。印尼TPPI装置自2月下旬重启,其产能也自55万吨扩大至78万吨。因此自2024年3月1日起,CCF亚洲(含中东)PX产能同步上调至7915万吨,亚洲PX负荷同步调整。文字背景黄色为长停装置。

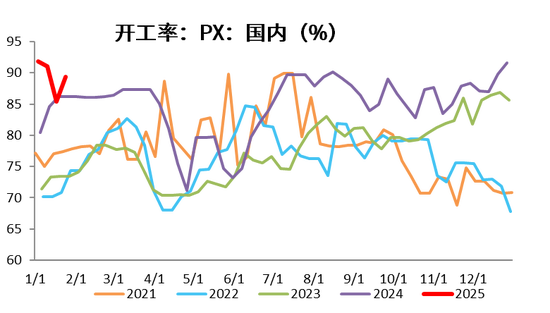

PX国内装置目前开工率89.39%,环比上周+4.03%。亚洲PX装置开工率77.78%,环比上周+2.17%。

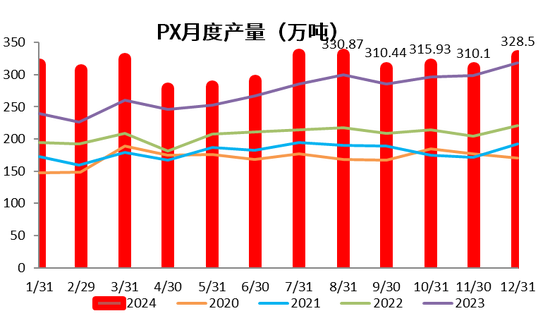

国内PX12月份产量328.5万吨,环比11月+18.4万吨,增幅+5.6。

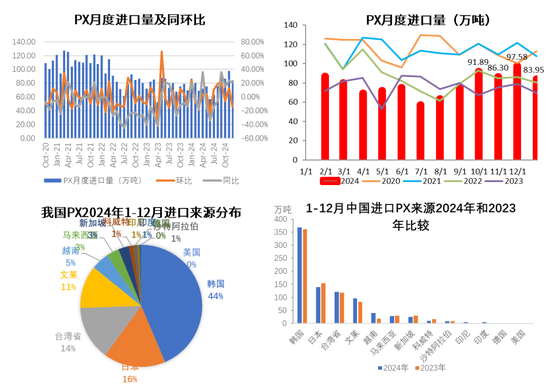

对二甲苯进口环比下降-14%

12月份PX进口84万吨,单月同比上升21.2%,环比下降14%。其中从韩国进口下降2.7%至37.4万吨,从文莱进口下降45.8%至8.1万吨,从中国台湾进口下降22.3%至10.6万吨,从日本进口上升2.9%至14.4万吨。

PX 2024年全年进口规模为938万吨,同比上升3.1%,自2018年后首次实现年度进口规模正增长。从进口来源占比看,排名前三的变化不大,分别为韩国(405万吨,43.2%)、日本(153万吨,16.3%)和中国台湾(132万吨,14.1%)。

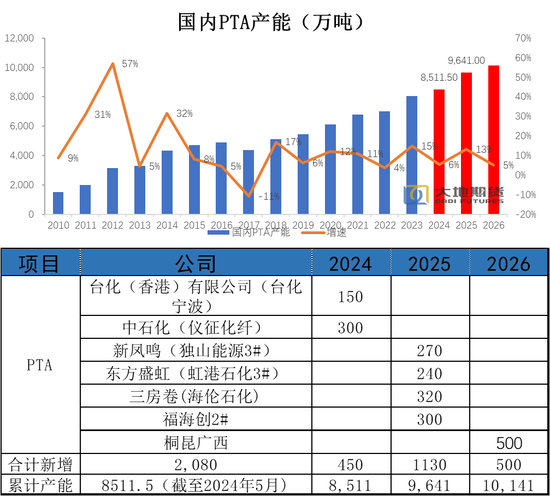

PTA投产情况

今年以来,国内已有两套PTA新装置投产,合计产能450万吨。其中,台化150万吨装置于3月底投产,;4月初仪征化纤300万吨PTA新装置两条线相继投料生产,均已产出合格品。PTA总的产能已经达到8511.5万吨,减去长停(停机时间半年以上)的装置,有效产能在7679万吨。

去年2023年PTA产能增速15%,今年产能增速大幅下降仅有6%,除了一季度的450万吨投产之外,独山能源三期(270万吨/年)、海伦石化(320万吨/年)延后至明年。

2025年投产压力大增,预计明年投产增速达到13%。需要关注产能过剩背景下,加工差长期维持低迷水平下,老装置逐渐退出或长停,如海南逸盛老装置。

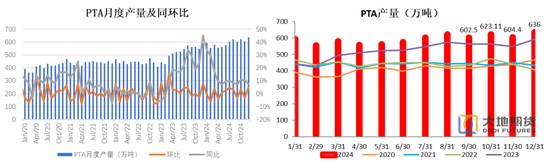

PTA12月月度产量环比和同比均大幅增加

2024年1-12月份国内PTA总产量7112万吨,同比+817万吨,增幅12.9%。PTA产能和开工负荷均高于去年往年同期水平,带动产量大幅增加。12月PTA产量636万吨,环比+5.23%,同比+7.52%。

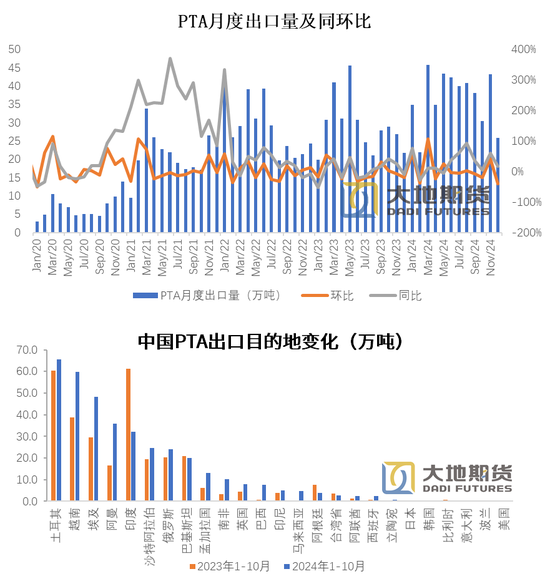

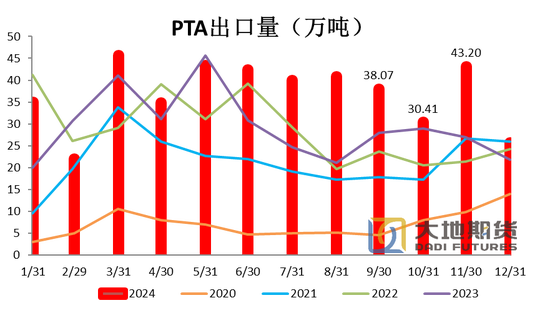

PTA12月出口环比大降

12月PTA出口25.8万吨,同比增加18.1%,环比下降40.3%,2024年1-12月累计出口441.8万吨,同比增加25.9%。

从出口国别看,1-12月排在前五的分别是土耳其(79.9万吨,18.1%)、越南(71.5万吨,16.2%)、埃及(52.4万吨,11.9%)、阿曼(44.5万吨,10.1%)和印度(37.9万吨,8.6%)。

从12月单月出口国别数据看,主要出口目的地表现有所分化,其中出口至土耳其、埃及和印度的减量致使12月我国PTA出口大幅下滑。其中出口至土耳其数量在11月大幅反弹后回落,单月出口2.5万吨,环比减少9.3万吨;出口至埃及数量为0;后续需要持续关注土耳其SASA150万吨新装置投产情况。12月出口至印度数量也大幅度回落,单月出口数量下降5.2万吨至0.2万吨。

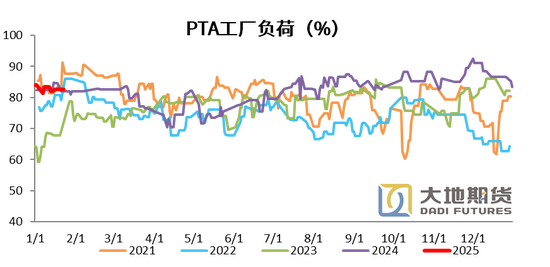

PTA负荷环比上周下降

节前华东一条200万吨PTA装置已经停产检修,重启时间未定。华东一条360万吨PTA装置在27日重启,目前维持5成负荷情况,后期是否继续提升,看需求情况。华南一条125万吨装置1月12日停车检修,重启时间待定。

2月平均月均负荷(365天计算)预计在86-87%左右,3月-4月负荷会显著下降。逸盛宁波,逸盛新材料低负荷,逸盛海南,英力士,逸盛大连,仪征,能投,嘉通,百宏等多套大装置在3-4月均有检修可能。恒力大连也有两套装置去年未执行检修计划,在此期间也会有检修安排。

注:台化兴业150万吨、仪化300万吨PTA新装置分别于3月、4月投产,独山能源三期300万吨装置12月中旬投产,但由于虹港石化150万吨装置、扬子石化60万吨装置停车超过两年,中国大陆地区PTA产能基数调整至8601.5万吨。

PTA负荷环比上周小幅增加

本周PTA负荷略82.62%,环比上周+0.73%。

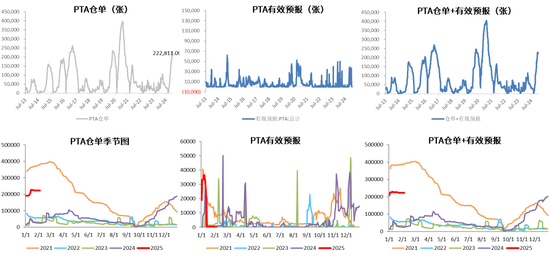

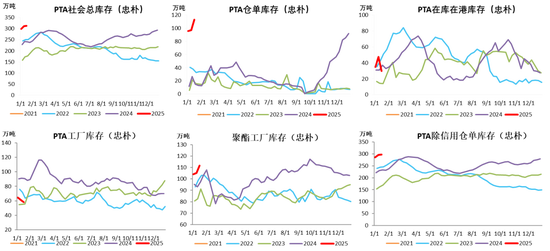

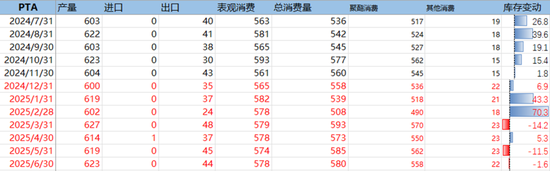

PTA仓单继续增加

PTA社会总库存继续增加

忠朴最新库存数据,截至1月10日,PTA社会库存继续大幅增加6.3万吨至298.7万吨。

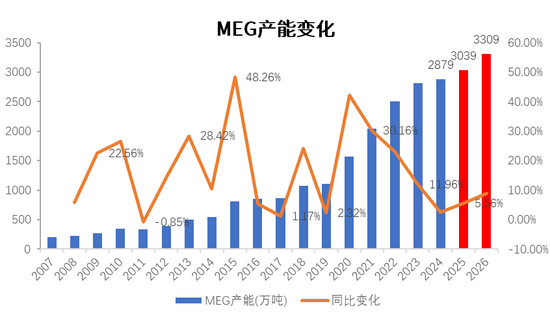

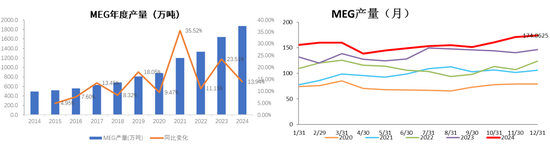

MEG产能

截至2024年年底,中国大陆MEG企业总产能达到2862.5万吨/年,其中新增产能合计90万吨,剔除20万吨(内蒙古易高12万吨/年的煤化工装置及北京燕山石化8万吨/年装置停车超两年)。

2025年预计新投产的装置有3套,分别是四川正达凯60万吨、宁夏鲲鹏20万吨、裕龙石化80万吨,共计160万吨,产能增速5.56%,高于2024年。

MEG产量

MEG12月产量174.1万吨,环比上月增加3.3万吨。2024年1-12月全年总产量1873.6万吨,同比+13.94%。

2024年虽然新增产能较少,但加工费回升MEG存量装置开工率大幅回升,由2023年的61%提升至65%。

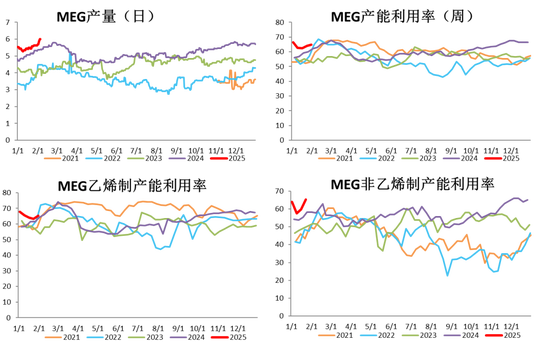

MEG开工环比下滑,但整体维持高位

截至2月6日,中国大陆地区乙二醇整体开工负荷在76.92%(环比1.23上升3.78%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在75.1%(环比1.23下降0.38%)。

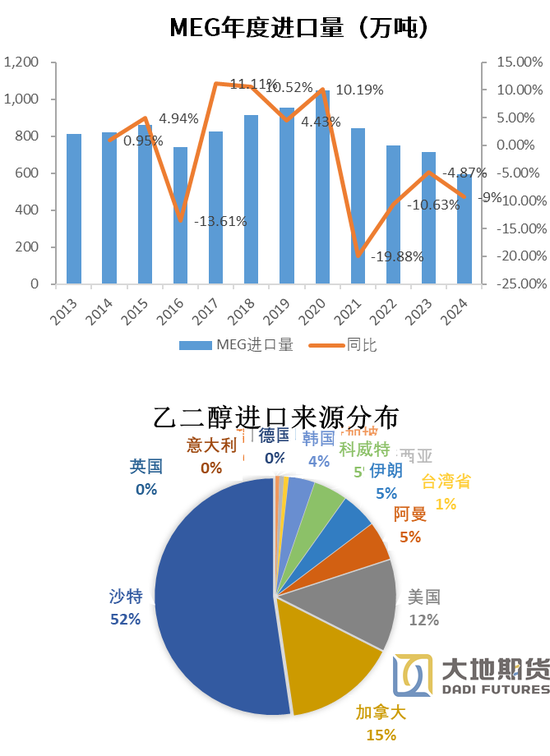

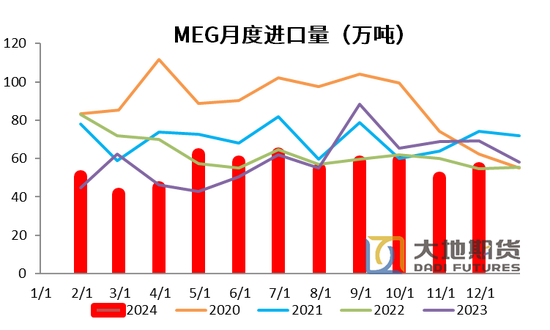

MEG进口

随着中国乙二醇产能增加,乙二醇进口需求下降,从2020年开始逐年下滑,从1042万吨降至2024 年650 万吨左右,对外依存度不断下降。

12月份EG进口57.9万吨,同比下降0.2%,环比增速5.3%,1-12月累计进口655.4万吨,同比减少8.3%,跌幅较11月有所收窄。

从进口来源占比看,从美国进口规模大幅回升,12月从美国进口上升159.9%至10.5万吨,从加拿大进口上升34.2%至7.5万吨,从沙特进口乙二醇下降15.3%至25.3万吨。沙特依然是国内最主要的乙二醇进口来源国,1-12月累计从沙特进口338.2万吨,占比51.6%。

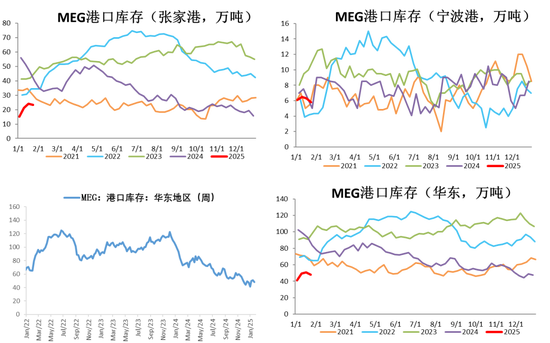

MEG港口库存大幅增加

截止2月5日,华东主港地区MEG港口库存约67.2万吨附近,环比上期(1.26)增加12万吨。其中宁波6.9万吨,较上期增加0.4万吨,1月26日至2月4日宁波主要库区日均发货约1700吨附近;上海、常熟及南通4.4万吨,较上期增加0.3万吨;张家港32万吨附近,较上期增加7.9万吨。

MEG厂家库存(MEG工厂+聚酯工厂)

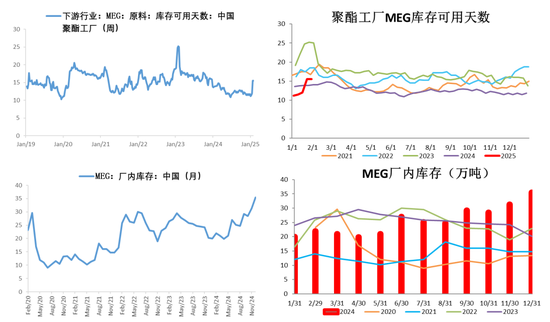

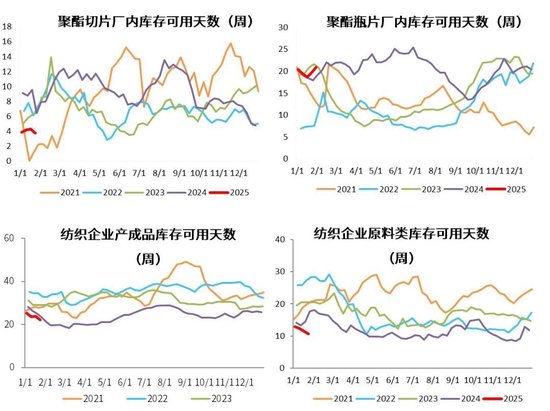

节前聚酯工厂乙二醇原料备货天数15.5天(环比+4天)。

乙二醇工厂12月库存35.5万吨,环比+4.2万吨。

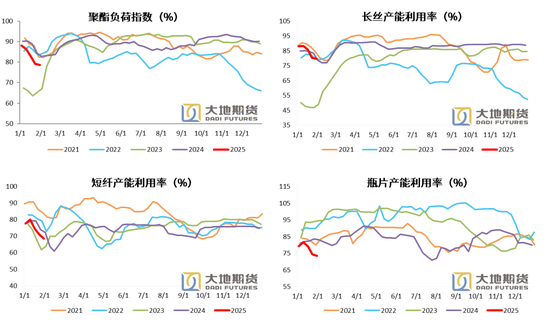

聚酯负荷回落,长丝、短纤和瓶片负荷全面下降

聚酯负荷回落。截止1月31日,聚酯负荷78.6%(-4.4%),其中,长丝负荷79.7%(-6.3%),短纤负荷68.5%(-8%),瓶片73.4%(-5.66%)。

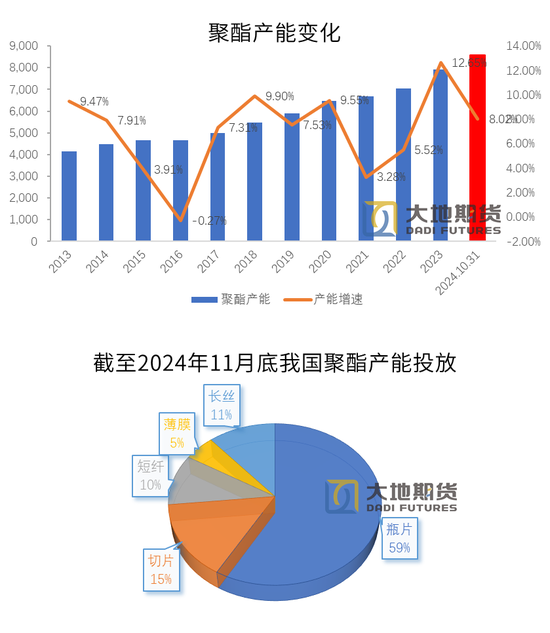

聚酯产能相对去年增速有所下滑

年初聚酯产能总体规划超过1000万吨,但截至11月份底,我国聚酯产能8570万吨,实际投产仅有586万吨,增速8.08%。主要原因在于利润压缩较为严重,不少投产计划搁置或推迟。

今年聚酯投产以瓶片为主,瓶片新增产能达到342万吨占比达到59%,切片占比15%,短纤10%,薄膜5%,长丝11%。三房巷一套75万吨瓶片装置存在投产可能性。

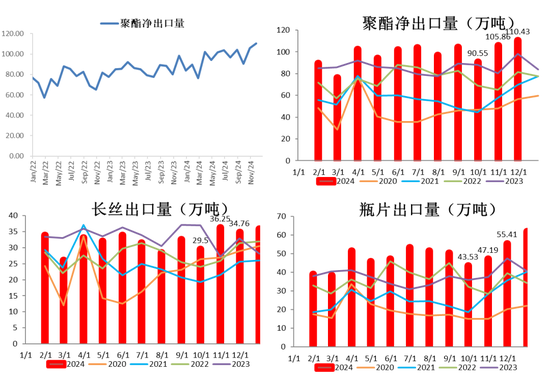

12月聚酯净出口量环比增加,瓶片出口维持高增速

12月聚酯出口127.5万吨,环比增加8.6%,同比增加39.5%,1-12月聚酯累计出口1287万吨,同比增加15.3%,全年出口规模维持增长。聚酯端各品种出口同比均有较大增长。

长丝单月出口35.9万吨,同比增加25.8%,四季度长丝出口表现显著好于2024年前三季度。

瓶片出口延续快速增长态势,12月出口61.9万吨,同比上升51.8%,1-12月累计出口584.8万吨,同比增加28.5%。

12月短纤出口12.1万吨,同比上升33.1%,1-12月累计出口132.9万吨,同比增加9.5%。

聚酯薄膜和切片12月分别出口6.6万吨和11万吨,分别同比上升42.1%、24.8%。

1-12月按聚酯出口目的地排名前五的国家分别是越南(124万吨,9.6%)、印度尼西亚(74.1万吨,5.8%)、埃及(63.1万吨,4.9%)、韩国(62.5万吨,4.9%)和巴基斯坦(56.4万吨,4.4%)。

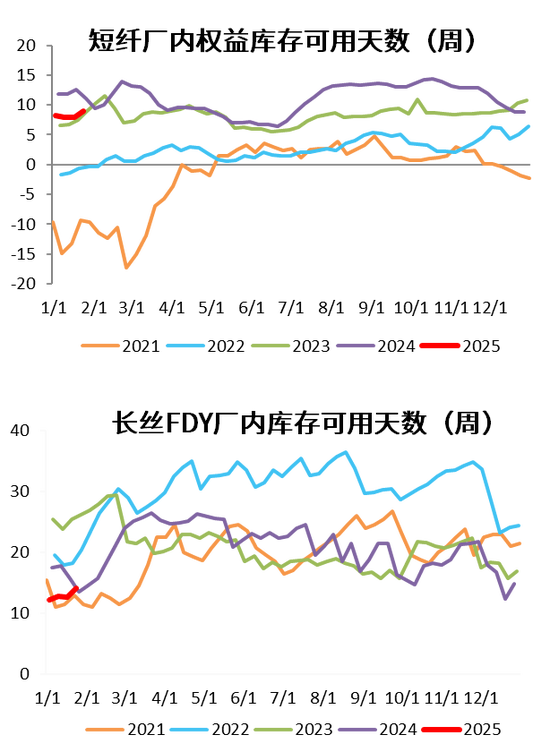

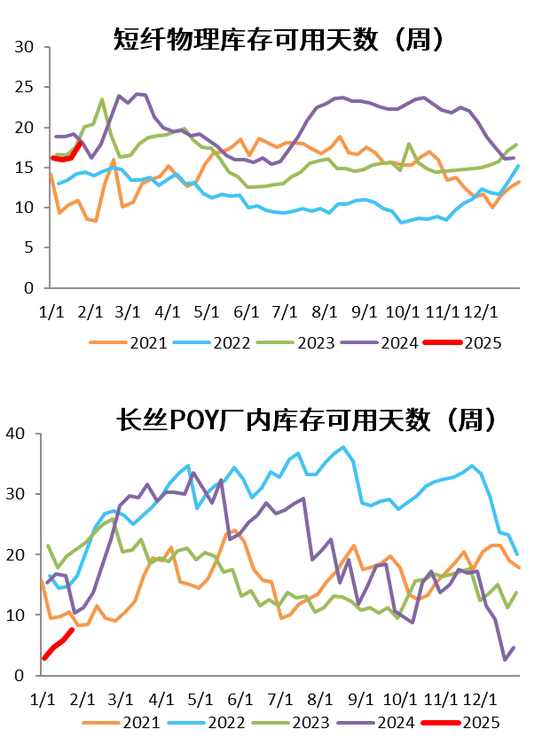

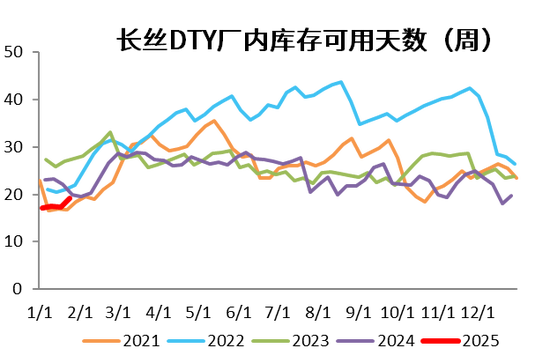

除切片库存下降外,其他产品库存均增加

POY7.5天(+1.7天)、DTY19.1天(+1.8天)和FDY14.1天(+1.5天)。短纤权益库存天数8.95天(+1.1天)。

纺织品原料库存假日期间下降

聚酯切片4.29天(+0.14天)、聚酯瓶片18.68天(-0.81天)。

截至2月6日终端织造成品(长纤布)库存平均水平为22.35天,较上周增加0.16天。本周市场仍处于春节氛围,下游多有原料备货,工人返岗也未到位,织造工厂开机缓慢提升,随着工人逐渐复工及市场新单下达,成品库存窄幅上涨。

截至2月6日终端织造企业原料(涤丝)库存平均水平为10.19天左右,较上周减少0.44天。节后春节氛围尚存,且目前国内需求仍在冰点,国外需求表现较不明显,各厂前期多有原料备货,市场预期谨慎观望为主,多数处假期观望,随着部分工厂复工开工缓步提升,原料库存窄幅减少。

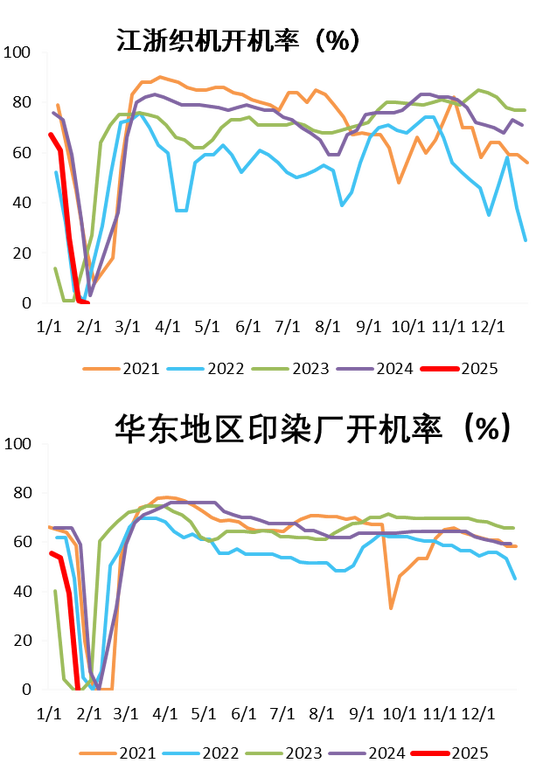

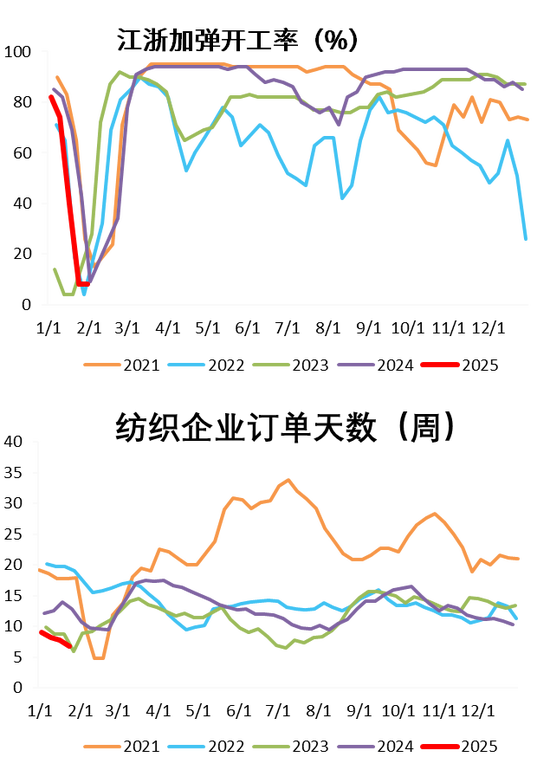

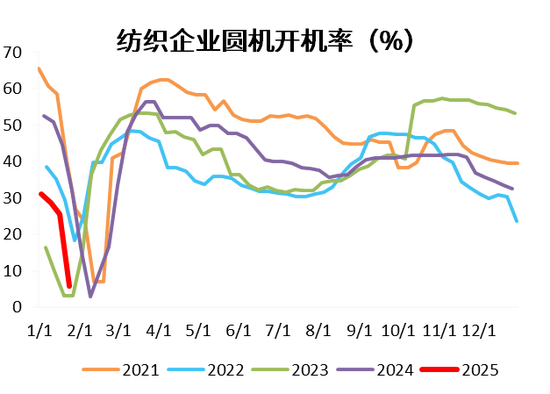

终端开机假日期间停工

假日期间,江浙织机、加弹、圆机和印染开机率停工。截至1月31日,织机、加弹、圆机和印染开工率分别为0%、8%、5.82%、0%。

截至2月6日终端织造订单天数平均水平为6.80天,较上周上涨0.04天。目前市场逐渐复苏中,实际下达订单有限,暂无订单进展情况,外贸方面,受海外政治不稳定因素影响,品牌及刚需订单询单有所下达,但大货仍观望为主,市场逐渐复苏订单天数窄幅上涨。

03

平衡表

PX供需边际转宽松

PX装置检修较少,供应量维持不变,下游PTA装置负荷下滑,基本面边际转宽松。

PTA装置检修增加,但累库预期不改

PTA装置检修增加,需求端表现尚可,负荷回落速度偏慢,支撑PTA价格。但离春节越来越近,聚酯负荷还将继续回落,PTA累库预期仍在。

PX+PTA总的库存未来一季度累库压力较大

PX与PTA总的库存换算到聚酯端,12月份供需松平衡,1月份以后聚酯需求进入淡季,累库压力较大。

04

宏观数据验证

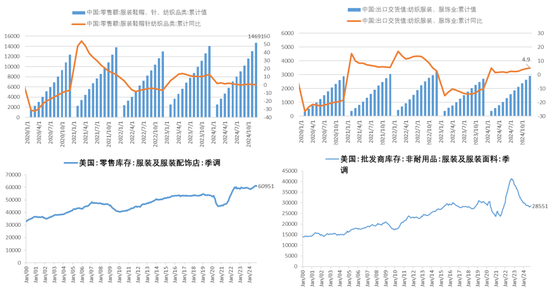

12月终端纺织服装出口交货累计同比呈现上行态势

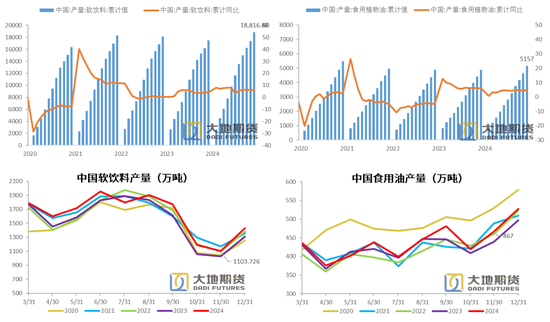

12月软饮料产量环比和同比均增加,食用油环比同比均增加

蒋硕朋

从业资格证号:F0276044

投资咨询证号:Z0010279

研究联系方式:0571-86774106

联系人:许安静

从业资格证号:F03134529

联系方式:xuaj@ddqh

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...