日元汇率开年“反攻”近4% 影响几何?

- 汽车

- 2025-02-11 14:22:06

- 61

新华财经上海2月11日电(葛佳明) 今年以来,日元汇率稳中有升,日元兑美元汇率已累计上涨3.87%,一度攀升至1美元兑151.22日元,涨幅领跑非美货币,同期美元指数微跌0.36%。分析师认为,日元今年开局亮眼主要受日本国内经济走势以及当前的全球环境共同影响,随着日本再通胀进入第4年,日元或许会在2025年迎来反转。

基本面使日本央行加息预期升温

从日本国内基本面看,日本薪资增速较为关键,截至2024年末,日本名义工资、实际工资同比均已转正,12月日本名义工资同比增长4.8%,高于11月修正之后的3.9%,超过经济学家们的普遍预期,并创下自1997年以来的最大月度增幅。在强劲的名义薪资提振下,日本的实际薪资(剔除通胀)也呈现回升态势,截至2024年末,日本实际薪资增速已回升至2022年水平。

日央行行长植田和男曾表示,3%左右的薪资增幅与2%的通胀目标相符。考虑到日本薪资增速已趋势性站上3%,叠加居民部门的消费信心回升,日本央行加息预期不断发酵。

目前,市场的新关注点在于3月14日公布的“春斗”谈判结果。根据彭博统计的经济学家调查,2025年日本“春斗”工资谈判的加薪涨幅至少为5%,2025年日本消费端或进一步改善。

华泰证券首席经济学家易峘对新华财经称,日本CPI已经2年9个月高于日央行2% 的目标,日本央行加息是再通胀的必然结果,而逐渐退出超宽松的货币政策反而有利于日本延长再通胀周期,适当平衡经济增长结构。维持日本央行今年可能加息两次以上的预测,不排除再次加息时点早于市场预期的7月,因此,日元今年兑美元升值的趋势或许刚刚启动。

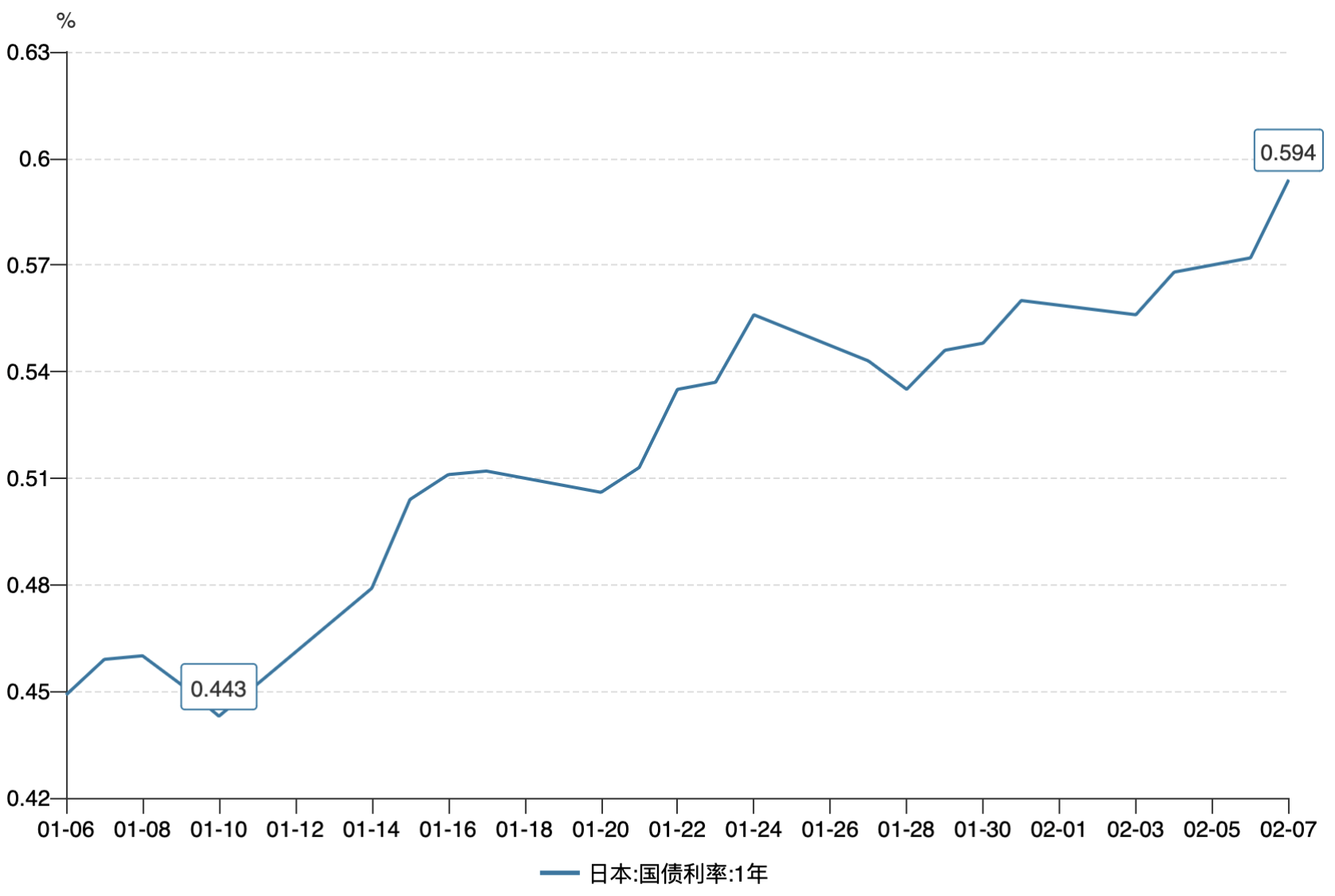

今年1月24日,日本央行宣布加息25个基点,将短期政策利率从0.25%左右上调至0.5%左右,达到自2008年全球金融危机以来的最高水平。日本央行将于7月再度加息的预期正不断攀升,1年期日本国债收益率继续上行至0.59%。根据掉期市场数据显示,日央行7月再度加息25bp的概率上升至约30%,若后续薪资继续呈现稳定增长,日本央行加息预期有进一步上行空间。

从外部因素看,易峘认为,全球环境尤其美国敦促日本缩小对美顺差,加大财政支出力度等政策也将加大日元升值的动力。2024年日本对美国贸易顺差达到683亿美元,为对美出口顺差排名第6的国家(地区)。此外,同期日本对美国出口额接近两倍于其从美国进口总额。综合看,日元升值一方面符合日本经济再平衡的本国利益,同时也顺应美国提出的日美贸易再平衡、日本财政扩张的要求。

因而,无论是内部实际薪资转暖以及加息预期升温,还是对外部不确定性的“防御力”,可能会让日元今年开启反弹行情。

日元套利交易或加速逆转

日元升值一方面或影响日本的经济结构,使得日本经济更加依赖国内需求,推动大企业向中小企业的增长动能转换。日元升值使出口产品价格变高影响出口,使其更为依赖国内需求。而大企业往往依赖出口市场,升值或对其利润产生影响,而中小企业往往面向日本国内市场,可能更容易获得竞争优势。

另一方面,日元的升值也可能进一步推动日元套利交易的逆转。由于日本的利率极低,投资者倾向于借入日元并投资于高收益资产。但自2024年8月大幅震荡后,日元套利交易已经开始出现加速逆转的趋势。一方面,日本无风险利率总体呈上行走势,而另一方面,一些其他经济体的利率和汇率走势也比日元更具确定性(如欧元与德债利率)。

易峘表示,日元套利交易加速逆转可能对一些日本海外资产的边际价格带来压力,如信用债、MBS、个别国家的利率债、也可能包括2022年来集中、大量吸收全球新增投资的美国科技股。

编辑:谈瑞

下一篇:寒武纪午后拉升涨超6%

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...