固态电池大爆发,有色金属深度受益!有色龙头ETF(159876)最高上探3.39%,国城矿业涨停封板

- 汽车

- 2025-03-03 22:07:06

- 1

今日(3月3日)有色金属板块领涨两市,揽尽有色金属行业龙头的中证有色金属指数60只成份股中,53只个股收涨,23只个股涨逾2%,其中,国城矿业涨停封板,天山铝业涨逾7%,西部超导、腾远钴业、赣锋锂业、华友钴业涨超6%,云铝股份、天齐锂业等个股大幅跟涨。

热门ETF方面,紧密跟踪中证有色金属指数的有色龙头ETF(159876)早盘快速冲高后,全天维持高位,场内价格最高上探3.39%,收涨2.45%。

资金面上,有色金属板块全天获主力资金净流入65.54亿元,吸金额高居31个申万一级行业第二位!

消息面上,今日市场热点集中于新能源方向,受益于固态电池、新能源方向集体大涨,有色金属板块亦表现亮眼:

1、钴方面,突发事件催化

据商务部网站消息,全球最大钴生产国刚果(金)日前宣布将暂停钴出口4个月,价格支撑力度加大,钴价或迎来上涨。

值得注意的是,钴是锂离子电池正极材料的重要组成部分,钴的加入有助于提高电池的稳定性、循环寿命和充放电效率,广泛应用于电动汽车、电动工具等领域。

2、锂方面,行业盈利修复预期

东莞证券指出,2月锂电排产环比有所下降,同比保持高增长,产业链价格整体持稳运行。随着产能扩张放缓,落后产能持续出清,行业供需关系逐步改善,优质产能利用率将提升,行业盈利有望向上修复。

值得一提的是,固态电池方向热点迭出,市场情绪高涨:梅赛德斯-奔驰与FactorialEnergy合作研发的锂金属阳极固态电池首次应用于量产车平台,标志着固态电池向商业化迈出关键一步。展望后市,3月18日-19日即将在安徽蚌埠举办“2025全固态电池技术交流大会”;3月20日-22日,中国国际固态电池展将在南京博览中心举行,聚焦固态电池技术。再加上周末汽车行业销售数据大爆发,使得整个电池板块人气高涨。

中信建投证券指出,尽管特朗普的关税威胁对金属价格产生压力,国内的消费恢复却有效地托底了金属价格。从终端排产情况来看,新能源车、光伏、家电及电网投资正有序推进。此外,地产竣工的下行幅度也在预期范围之内,这可能预示工业金属下游消费的增速将超出预期。此外,金属库存或已接近拐点,2月制造业PMI表现超预期,这进一步凸显了经济的韧性及消费潜力,这有望进一步推动金属价格保持强势。

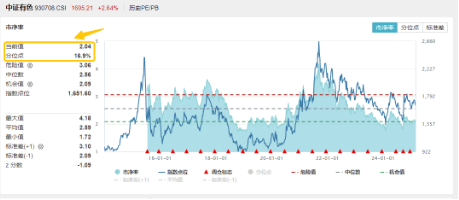

估值方面,截至2月底,有色龙头ETF(159876)跟踪的中证有色金属指数最新市净率为2.04倍,位于上市以来16.9%分位点的历史较低位置,估值性价比凸显。

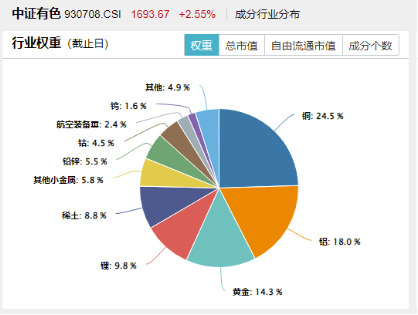

公开资料显示,截至2月底,有色龙头ETF(159876)跟踪的中证有色金属指数中,铜、铝、黄金、锂、稀土行业权重占比分别为24.5%、18%、14.3%、9.8%、8.8%,相对于投资单一金属行业,能够起到分散风险的作用,适合作为投资组合的一部分进行配置。

本文图片、数据来源于iFinD、沪深交易所、华宝基金。

风险提示:有色龙头ETF(159876)被动跟踪中证有色金属指数(930708.CSI),该指数基日为2013.12.31,发布日期为2015.7.13,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...