布鲁可首份年报藏隐忧:陷IP依赖症和低价瓶颈双重困局 为何难成第二个泡泡玛特?

- 资讯

- 2025-04-11 19:48:04

- 1

出品:新浪财经上市公司研究院

作者:新消费主张/木予

艾媒咨询发布的《2024-2025年中国兴趣消费趋势洞察白皮书》提出,随着90后、00后等年轻消费群体成为“主力军”,为满足情感需求、社交属性和文化认同付费的兴趣消费应运而生,潮玩、积木等高情感附加值产品近五年市场规模年复合增长率均超过10%。调研数据显示,一半以上的年轻消费者每月兴趣消费频次为3-5次,兴趣消费平均占其月支出的27.6%。

正因如此,“潮玩第一股”泡泡玛特在经历了长达两年的低谷期后,市值重回“千亿俱乐部”,股价在近一年内飙升逾400%,较最低点反弹10倍有余,被誉为年轻人的“塑料茅台”。同样具备兴趣消费属性的积木玩具品牌布鲁可,自2025年1月成功登陆港交所后,股价一路震荡走高,4月2日盘中更是突破150港元/股,最高点与发行价相比翻了2.61倍。

两家公司2024年的业绩表现也可圈可点。报告期内,泡泡玛特实现总营收130.38亿元,同比显著增长106.9%;经调整纯利(非国际财务报告准则)录得34.03亿元,同比提升185.9%。布鲁可营收规模则约为22.41亿元,同比大幅增长155.6%;虽然年度亏损录得3.98亿元,但若剔除可转换可赎回优先股的公允价值变动、上市开支以及以股份为基础的薪酬影响,公司经调整年度利润(非国际财务报告准则)高达5.85亿元,较2023年激增702.1%。

值得玩味的是,年报发布后,资本市场对待两家公司的态度却有所分化。泡泡玛特的股价小幅下跌后迅速回升,截至发稿日区间累计增幅约6.3%。而布鲁可的股价却不断下挫,从4月3日开始连续五个交易日收跌,期间累计跌幅达22.4%,市值蒸发上百亿港元。下半年业绩增速放缓、IP版权隐忧未解、国际化根基不稳,投资者们对于其复制泡泡玛特的成功似乎持怀疑态度。

奥特曼下半年收入环比下滑 畅销授权IP版权三年内到期

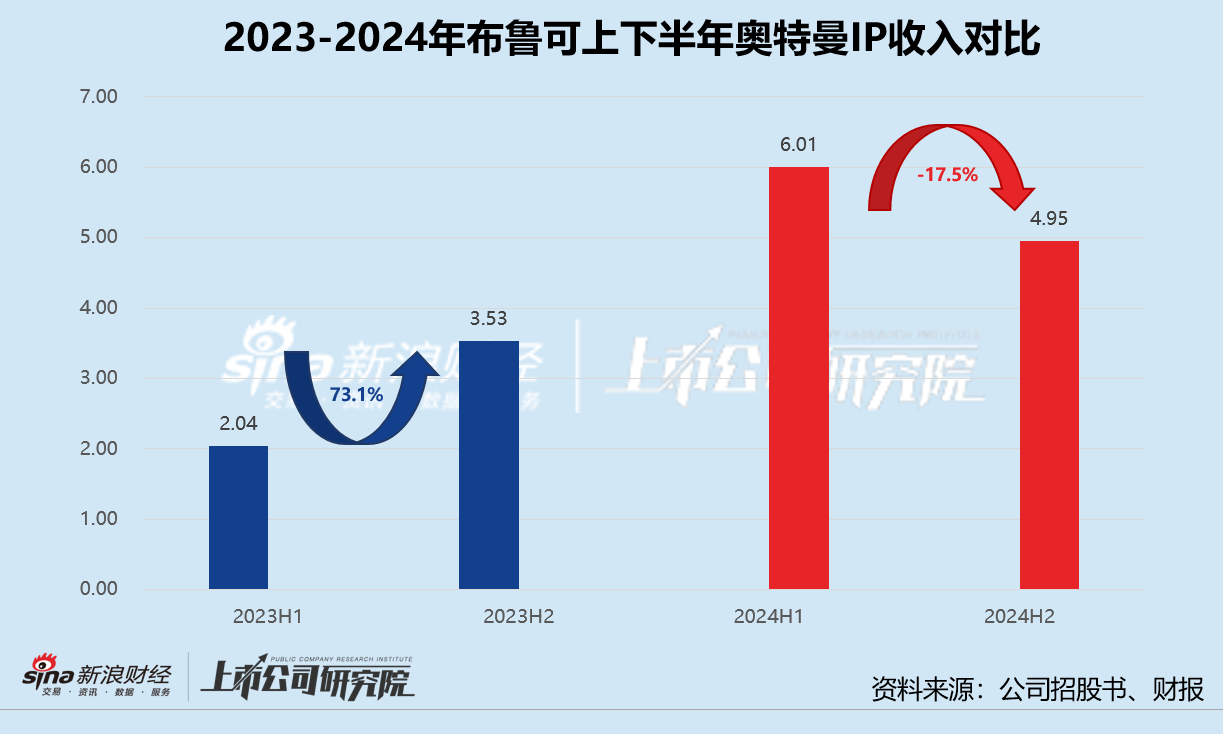

结合招股书披露的财务数据分析,布鲁可2024年上半年收入约10.46亿元,下半年仅环比增长14.2%至11.95亿元,而2023年下半年收入较上半年增幅约为82.9%。增长乏力的主要原因之一,是核心IP奥特曼拼搭角色类玩具表现疲软。据年报披露,2024年布鲁可的授权IP数量从27个扩大至50个,但最赚钱的还是只有一个奥特曼。

报告期内,奥特曼IP产生的收入合计10.96亿元,约占公司总营收的48.9%,比变形金刚、英雄无限和假面骑士三大畅销IP收入总和还要多出1.62亿元。而奥特曼IP年收入中约6.01亿元发生于上半年,下半年IP收入环比不增反降17.6%。对比2023年下半年,奥特曼IP收入较上半年提高了73.1%。

细究背后的原因,一方面,布鲁可的奥特曼IP并不具有排他性,万代南梦宫、奇妙积木和中动玩具等不少玩具品牌也在生产销售同类授权拼搭类玩具,瓜分了布鲁可本就有限的市场份额。另一方面,奥特曼作为经典IP虽然具有长期生命力,但市场热度存在周期性波动,尤其在缺乏现象级影视或文化事件的刺激下,消费者偏好可能向其他IP转移。

更雪上加霜的是,布鲁可与“摇钱树”奥特曼IP的版权协议将于2027年到期,假面骑士和变形金刚IP版权的到期年份分别为2025年、2028年。这意味着,2024年为公司总收入贡献76.8%的3个畅销授权IP,版权都将在近三年内到期。

过度依赖单一IP,或导致布鲁可在续约议价过程中处于不利地位。据往期数据显示,2021-2024年上半年,布鲁可的IP授权费占销售成本的比例分别为1.2%、7.3%、15.8%、18.5%,呈逐年上涨趋势。2024年,公司销售成本高达10.62亿元,如果按照上半年的比例保守推算,其全年为授权IP支付的成本接近2亿元,同比增长169.2%,远超总营收增速。自有IP英雄无限暂时无法独当一面,布鲁可为了留住热门授权IP,销售成本短期内大概率会继续上涨,挤压利润空间。

相较之下,曾因自有IP没有灵魂而备受诟病的泡泡玛特,如今反而展现出其战略优势:与独立设计师合作孵化IP为公司节省下高额授权费用,MOLLY、LABUBU等无故事形象承接了消费者的情感投射,乐园、游戏等IP商业化运营都牢牢掌握在自己手中。2024年,泡泡玛特的艺术家IP产品收入同比增长130.6%达111.21亿元,占总营收比例提升至85.3%,而销售成本约占总营收33.2%,较2023年减少5.5个百分点。

低价策略拖累毛利率 海外渠道聚焦东南亚

除了IP运营模式不同,布鲁可和泡泡玛特在品牌定位方面也存在明显差异。

据招股书和年报显示,2021-2023年期间,布鲁可的玩具产品平均售价从89元滑落至23元,降幅达74.2%,盲盒和积木玩具单价仅分别为17.53元、115元,远低于同行可比公司。2024年年末,布鲁可推出的变形金刚星辰版盲盒,建议零售价甚至下探至9.9元。报告期内,公司拼搭角色类玩具收入共22.01亿元,销量约1.35亿件,基于这两项指标简单测算,其向直接客户销售拼搭角色类玩具的平均价格约16.30元,同比进一步减少22.4%,较上半年平均售价下降9.4%。

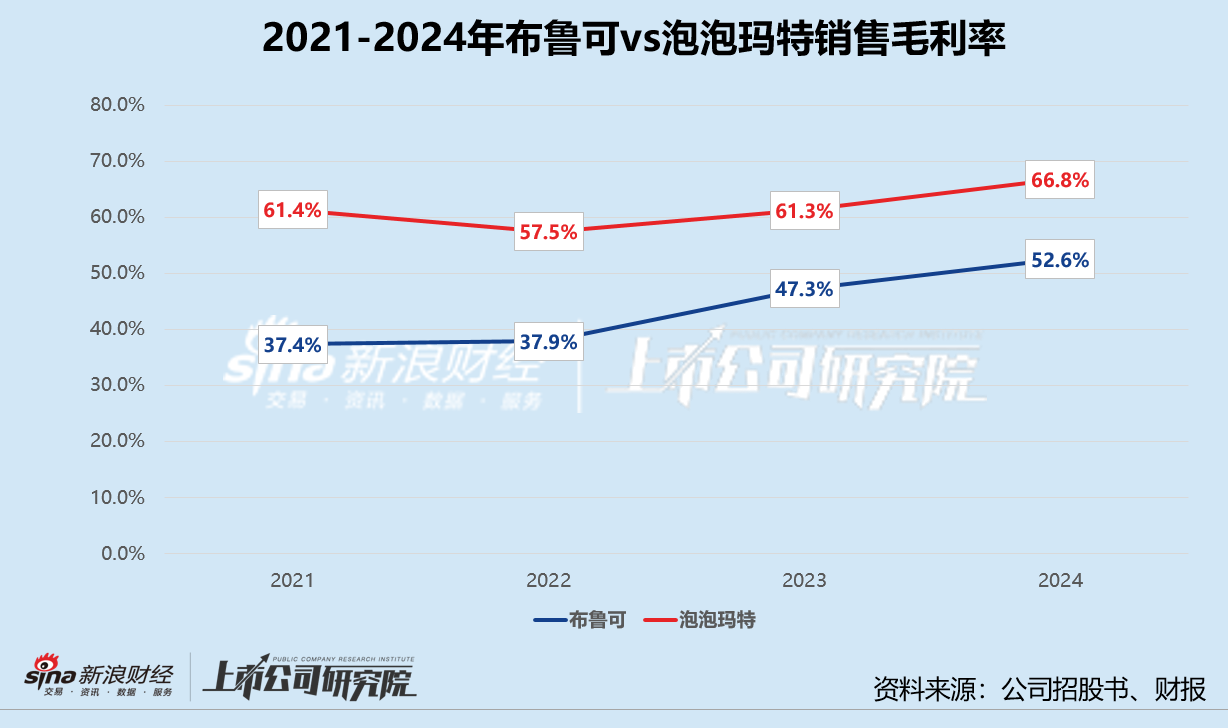

不难看出,布鲁可的品牌定位是大众玩具,低价策略有助于其快速打开下沉市场、渗透青少年群体,但这在一定程度上也限制了公司未来通过提价改善盈利能力的可能性。2021-2023年,布鲁可整体毛利率徘徊在35%-45%之间,2024年该指标虽然优化至52.6%,但受九块九盲盒拖累较上半年微降0.7%。

与之相比,泡泡玛特的定位更贴近高端潮玩,分层定价模式覆盖了更多消费层级:既有59元左右的盲盒手办吸引普通消费者高频复购,也有定价799元至5999元不等的MEGA系列瞄准收藏家市场。2024年,价格在79元至599元之间的搪胶毛绒品类和199元至699元之间的积木等衍生品收入同比分别翻了13.89倍、2.56倍,带动公司毛利率提高至66.8%,创下自2017年以来新高。

泡泡玛特2024年漂亮的“翻身仗”,海外市场功不可没。据财报显示,截至2024年12月31日,公司在港澳台及海外门店(含合营)总数共130家,年内新进入的国家包括越南、印度尼西亚、菲律宾、意大利、西班牙,在越南的首个海外工厂已经投产。报告期内,泡泡玛特在海外市场总收入约50.67亿元,较2023年增长375.2%,占总收入比例接近40%。同时得益于IP文化溢价,其海外业务毛利率达71.3%,比内地毛利率高出7.4%。

而布鲁可的国际化扩张之路才刚刚起步。尽管2024年公司海外销售收入同比激增518.2%,但由于此前基数较小,目前总规模仅约6422.10万元。其中,超六成由亚洲地区(除中国)贡献,以印度尼西亚、马来西亚、泰国和新加坡等东南亚国家为主。

据招股书披露,布鲁可的自建工厂至少要2026年底才投产,产品多由国内代工厂生产,再出口至各国进行分销。近期美国特朗普政府摇摆不定的关税政策极大可能将推高产品出口成本、延长清关周期,从而削弱其价格竞争力,增加库存周转压力。此外,海外业务高度集中于单一经济区域,一旦当地消费能力受通胀或汇率波动冲击,布鲁可的终端销售将遭到不利影响。

由此可见,布鲁可难以复制泡泡玛特的成功,本质上源于二者的底层逻辑差异。前者是“授权依赖+薄利多销+单品竞争”的重资产路径,后者是“版权自主+情感共鸣+生态扩张”的轻资产模式。当兴趣消费从增量市场转入存量博弈,布鲁可仅凭授权IP的短期红利和低价策略,恐难守住“护城河”。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...