国盛宏观:2月CPI为何再度走弱?降息降准会远吗?

- 汽车

- 2025-03-09 23:00:12

- 16

来源:熊园观察

国盛证券宏观分析师,刘安林

事件:2025年2月CPI同比-0.7%,预期-0.4%,前值增0.5%;核心CPI同比-0.1%,前值增0.6%;PPI同比-2.2%,预期-2.1%,前值-2.3%。

核心观点:2月CPI、核心CPI、服务CPI、PPI均超季节性走弱,也低于预期;春节扰动之外,本质应还是需求偏弱、消费不振、基建实物工作量尚未改善。倾向于认为,低物价叠加关税扰动,降准降息的必要性和迫切性加大。短期紧盯三点:地产销售和房价走势、基建实物工作量、关税进展。

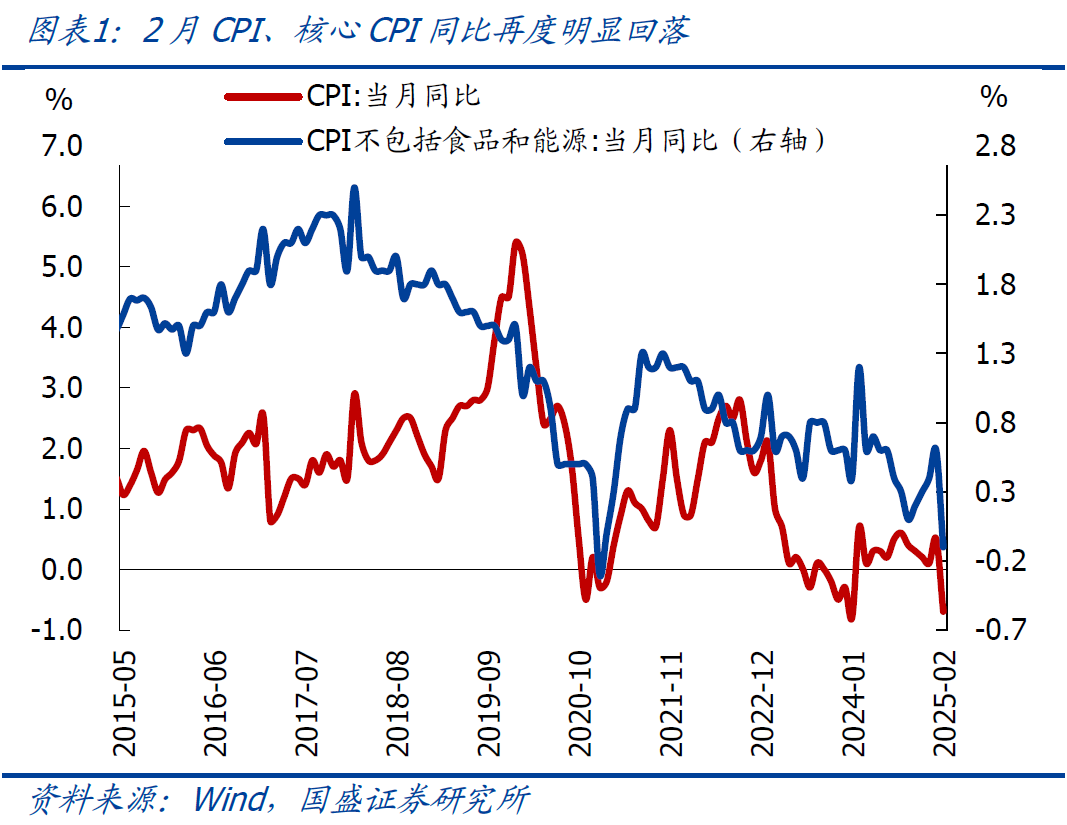

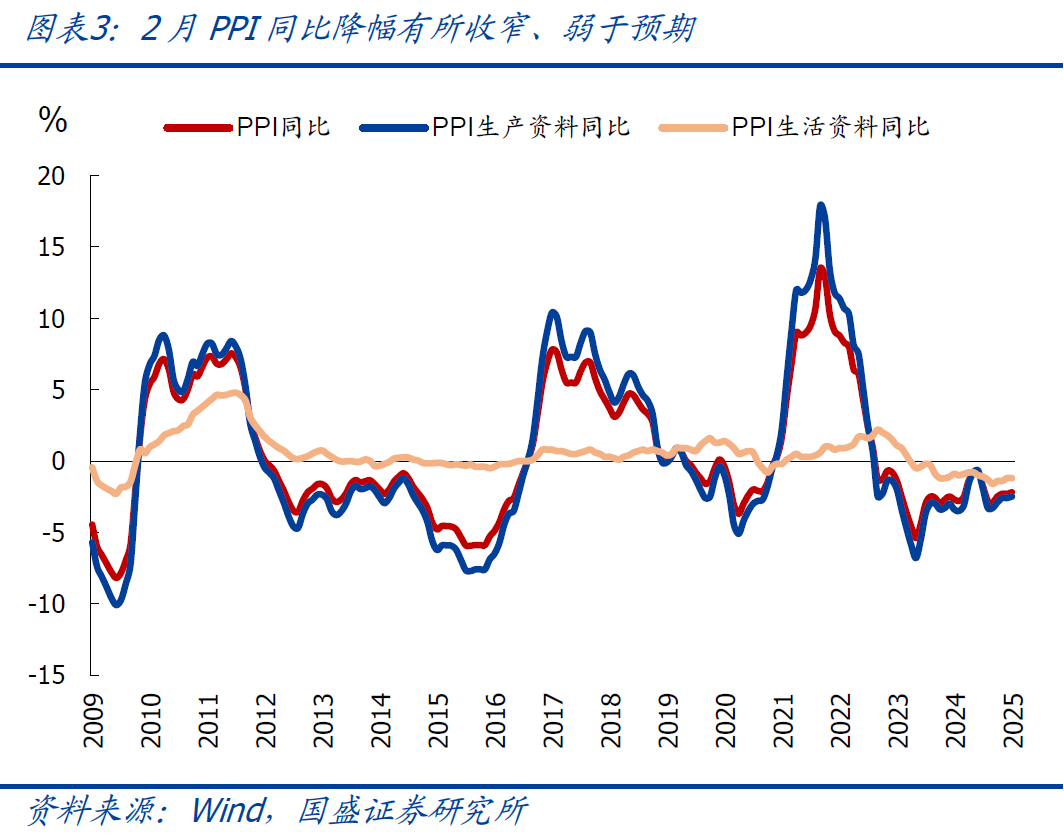

1、整体看,2月物价再度走弱,其中:CPI同比时隔12个月再度为负,剔除春节后为0.1%、仍属较低水平;核心CPI、服务CPI的同比、环比也均转负;PPI同比则已连续29个月为负。

2、往后看,2025年物价可能延续低位,再叠加叠加关税扰动,无疑将加大降息降准的必要性和迫切性:一方面,央行已多次强调“把促进物价回升做为货币政策的重要考量”,另一方面,3.5政府工作报告延续强调“适时降准降息”,3.6央行行长也表示“今年将根据国内外经济金融形势和金融市场情况,择机降准降息”。

3、具体看,2025年2月物价特征如下:

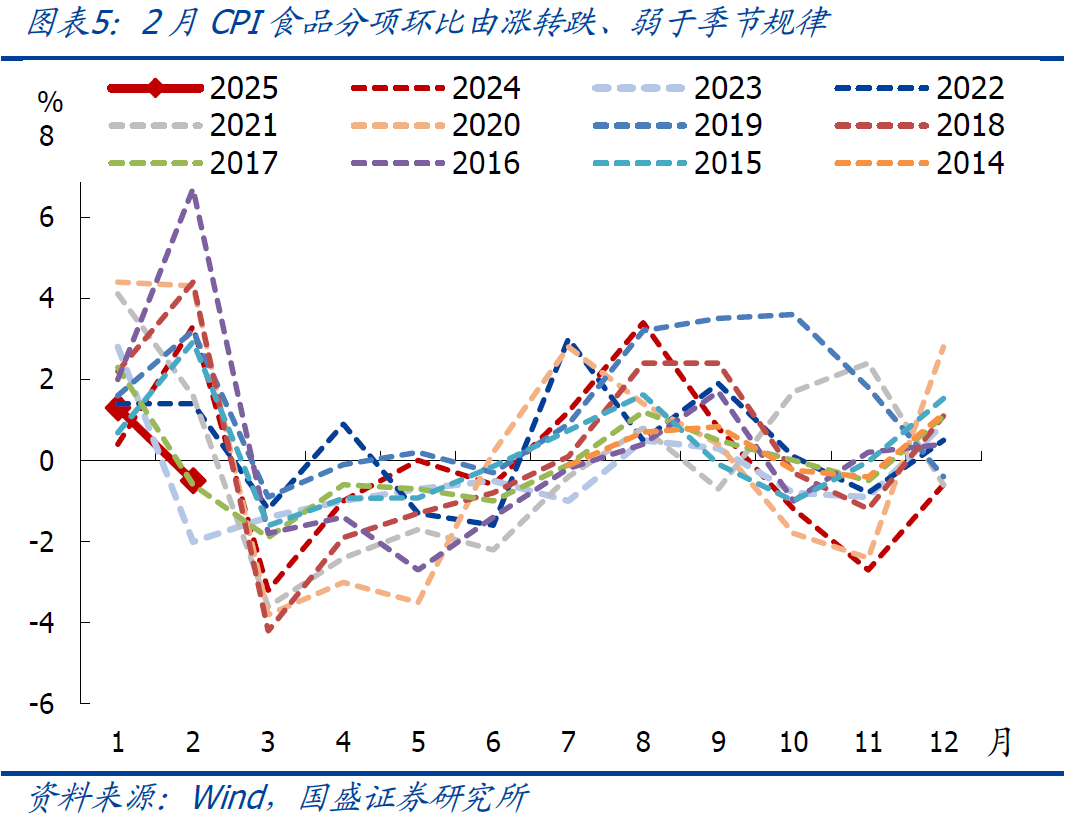

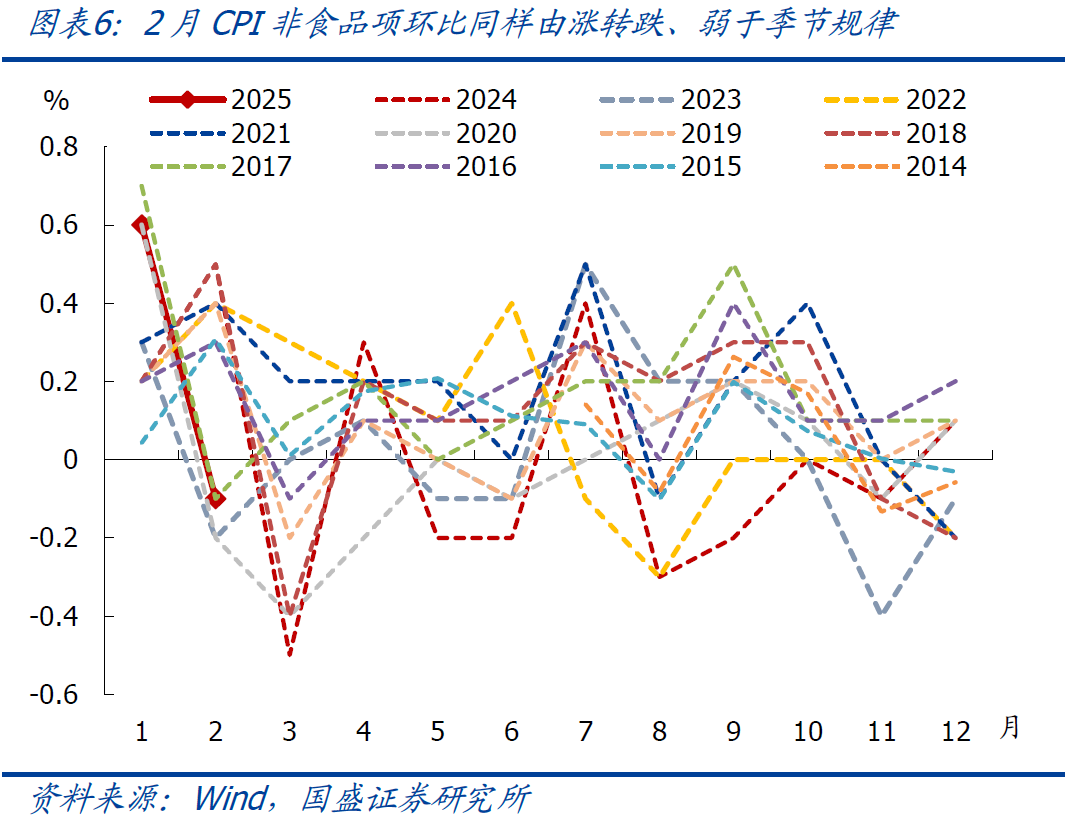

>CPI食品分项VS非食品项:食品价格、非食品价格均由涨转跌,弱于季节规律,蔬菜、汽车、服务降价是主要拖累。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比均创有数据以来同期新低,同比均时隔4年再度转负。

>PPI生产资料VS生活资料:生产资料、生活资料环比均持平前值。

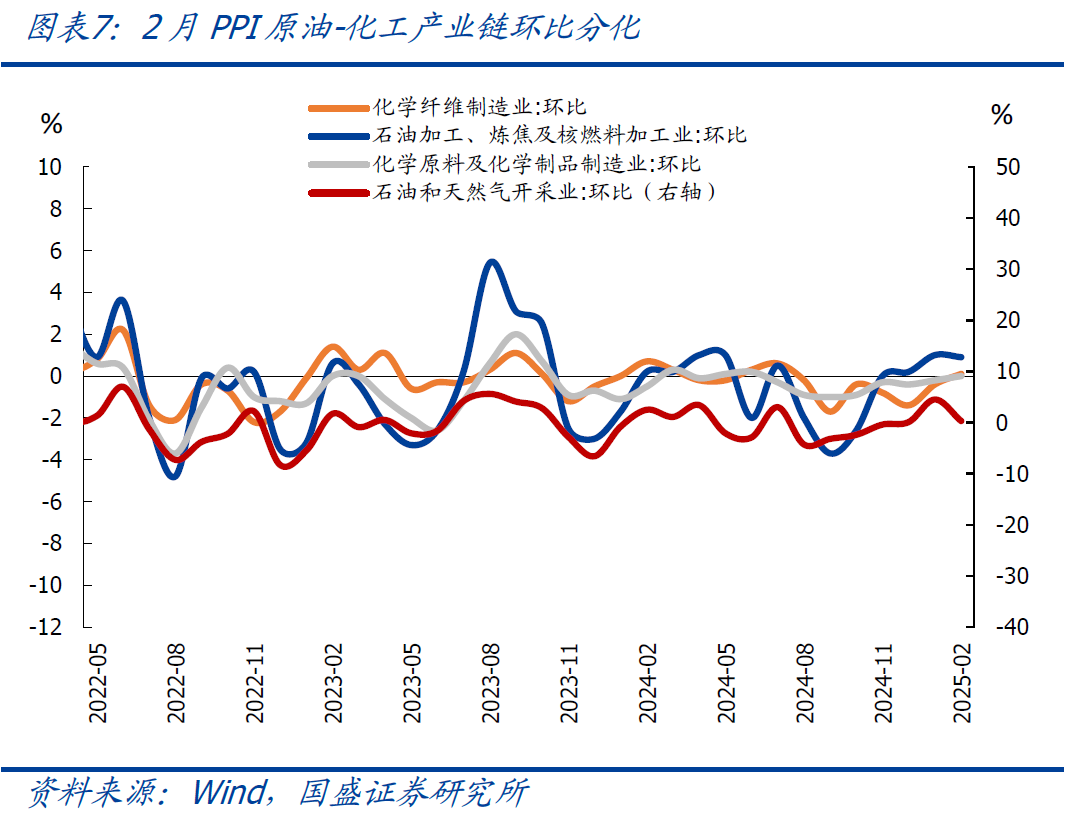

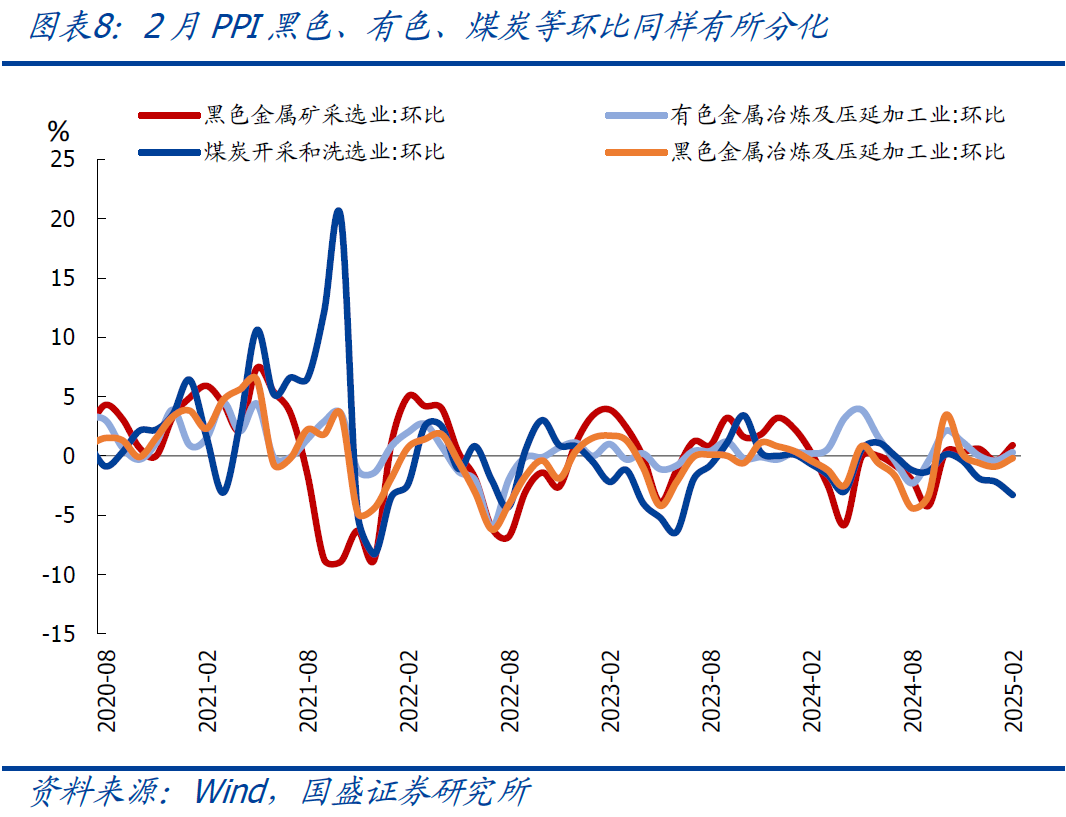

>PPI重点细分行业:2月不同行业价格多数回落,煤炭、黑色、建材、原油-化工产业链是PPI的重要拖累,有色价格有所回升。

正文如下:

1、整体看,2025年2月物价的核心特征在于:CPI、核心CPI、PPI均超预期、超季节性回落,指向需求不足仍是核心约束。具体看:

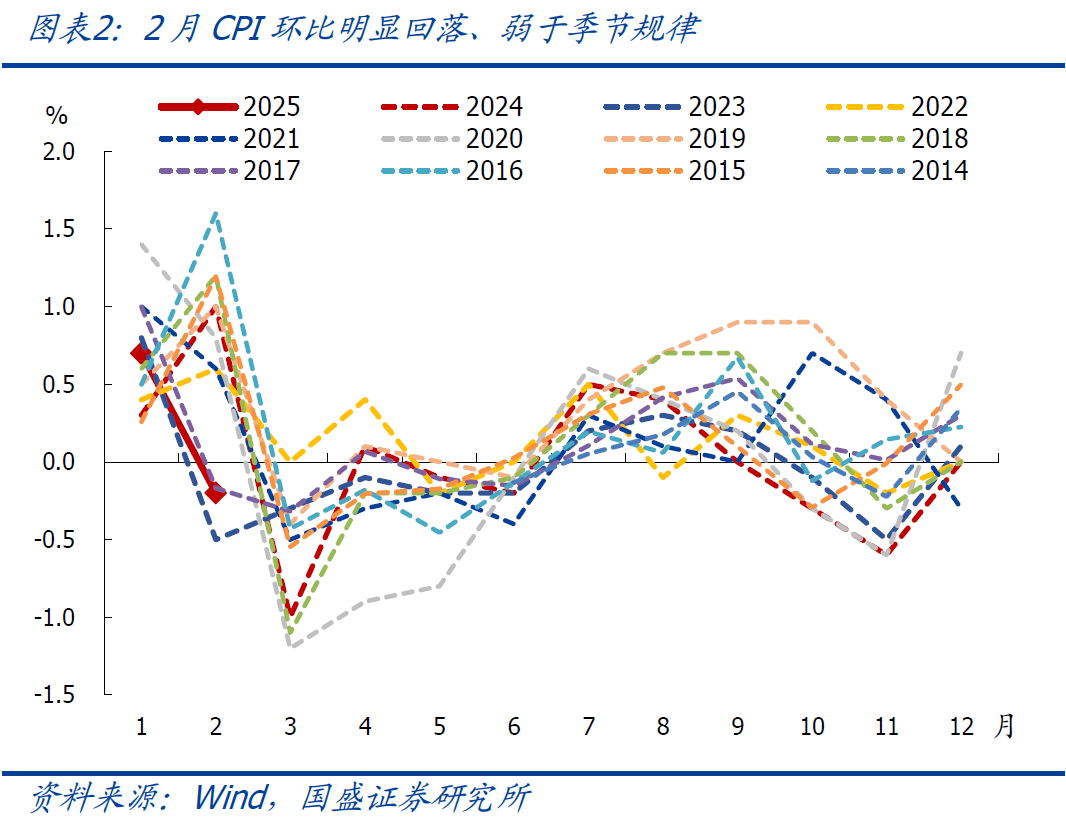

>CPI方面:2月CPI同比-0.7%,创2009年10月以来第2低(仅高于2024年1月的-0.8%),低于Wind一致预期-0.4%和前值0.5%;环比由涨转跌、录得-0.2%,仍然弱于季节规律(近5年同期均值为0.5%,春节时间接近的2017、2022、2023年同期均值为-0.02%)。其中:春节错月是2月CPI转弱的主要拖累,按照统计局测算,如果剔除春节错月影响,2月CPI同比应为增0.1%;此外,汽车降价促销、蔬菜价格走弱、服务价格下跌等也是拖累。尤其是核心CPI、CPI服务分别环比-0.2%、-0.5%,均创有数据以来同期新低;同比均时隔4年再度转负,分别录得-0.1%、-0.4%。

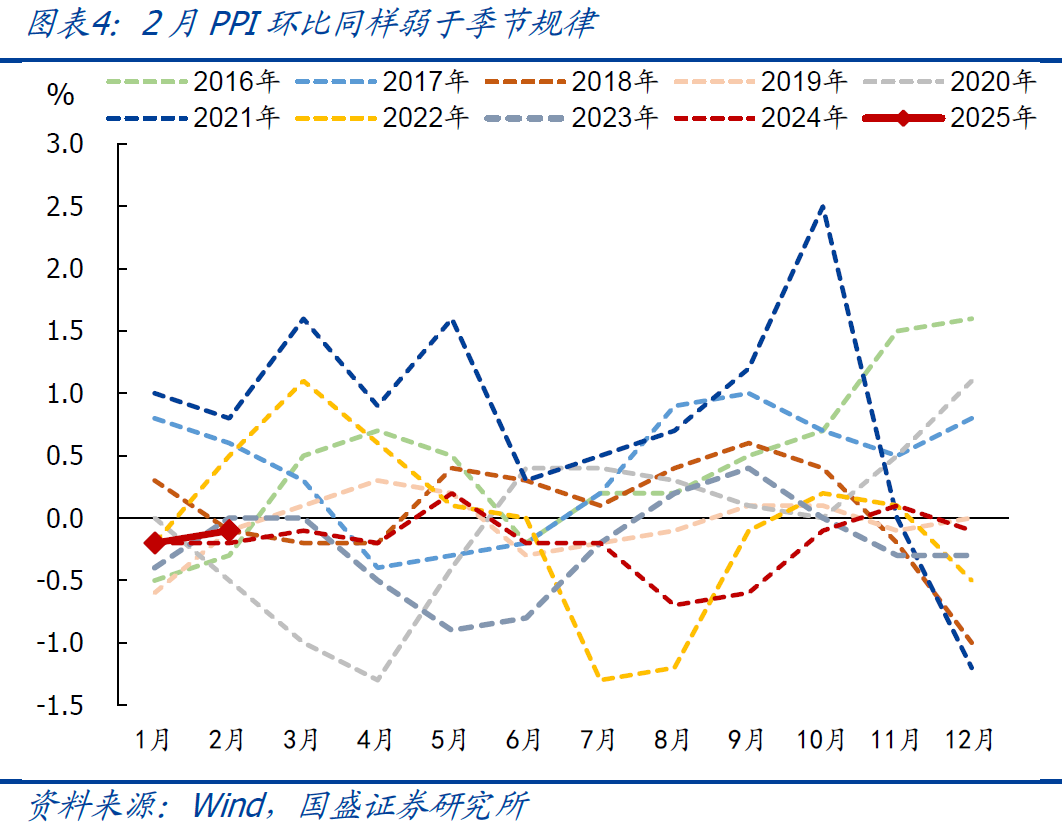

>PPI方面:2月PPI同比-2.2%,高于前值-2.3%、但弱于Wind一致预期-2.1%;环比-0.1%、连续3个月环比负增,同样弱于季节规律(近5年同期均值为0.12%)。其中:冬季建筑工地停工导致建材需求下降、煤炭供应充足、国际油价波动等是主要拖累,本质仍是需求不足。

2、往后看,鉴于各方面约束仍强,2025年物价可能延续低位,降准降息的必要性和迫切性加大。其中:

>按照季节性模型推算:全年CPI中枢可能降至0.2%、甚至更低,房租滞后房价回落、消费约束、价格竞争等仍是制约。PPI中枢预计降至-1.8%左右、全年各月同比可能都难转正,关税和潜在的出口下行、地产不确定性仍强、基建实物工作量尚未明显改善仍是约束。

>对应到货币端,低物价叠加关税扰动,将加大降息降准的必要性和迫切性,一方面是央行已多次强调“把促进物价回升做为货币政策的重要考量”,另一方面3.5政府工作报告延续强调“适时降准降息”、3.6央行行长也表示“今年将根据国内外经济金融形势和金融市场情况,择机降准降息”。

3、综合看,2月CPI、PPI均超季节性走弱、也低于预期,春节扰动之外,更多应还是需求偏弱、消费不振、基建实物工作量尚未改善等本质约束。短期紧盯3点:地产销售和房价走势;基建实物工作量相关指标,比如沥青、水泥、玻璃等的开工和需求;4.1美国贸易代表办公室对中国贸易审查结果,以及美国国会关于“取消中国最惠国待遇”的审议结果。

4、结构上看,2025年2月物价主要有以下特征:

>CPI食品分项VS非食品项:食品价格、非食品价格均由涨转跌,弱于季节规律,蔬菜、汽车、服务降价是主要拖累。2月CPI食品分项环比由涨转跌、录得-0.5%,仍弱于季节性(近5年同期均值为1.7%,春节时间接近的2017、2022、2023年同期均值为-0.4%),其中:由于春节假期结束,鲜菜、猪肉、鲜果、水产品价格环比增速分别回落9.7、2.9、1.5、1.5个百分点至-3.8%、-1.9%、1.8%、1.2%。非食品项环比同样由涨转跌、录得-0.1%,同样弱于季节性(近5年同期均值为0.18%,春节时间接近的2017、2022、2023年同期均值为0.03%),汽车、服务降价应是主要拖累。

>核心CPI VS CPI服务分项:核心CPI、CPI服务分项环比均创有数据以来同期新低,同比均时隔4年再度转负。其中:2月核心CPI环比-0.2%、前值为增0.5%,持平有数据以来同期最低,显著弱于季节规律(近5年同期均值为0.12%);核心CPI同比回落0.7个百分点至-0.1%,为2021年2月以来首次转负。同样,跟核心CPI统计范围类似的CPI服务分项环比-0.5%,同样创2009年有数据以来同期新低,同比回落1.5个百分点至-0.4%,为2021年3月以来首次转负。

>PPI生产资料VS生活资料:生产资料、生活资料环比均持平前值。2月PPI生产资料环比持平前值-0.2%,国内定价的煤炭、建材等仍是拖累;生活资料价格环比同样持平前值0%。具体看,生产资料涉及采掘、原材料、加工工业等3类,2月采掘工业降幅扩大1.1个百分点至-1.3%,原材料工业、加工工业价格环比降幅均收窄0.1个百分点至0.1%、-0.2%;生活资料涉及食品、衣着、一般日用品、耐用消费品等4类,2月价格分别变动0.0、0.0、+0.2、-0.2个百分点至-0.2%、-0.2%、0.1%、0.0%。

>PPI重点细分行业:2月不同行业价格多数回落,煤炭、黑色、建材、原油-化工产业链是PPI的重要拖累,有色价格有所回升。具体看:1)原油:2月国际油价均值环比下跌4.3%,PPI原油-石化产业链有所分化,其中:PPI油气开采、燃料加工环比增速分别回落4.2、0.1个百分点至0.3%、0.9%;PPI化工、化纤环比增速分别回升0.2、0.5个百分点至0.0%、0.1%。2)黑色:2月螺纹钢现货价格环比续跌0.5%,铁矿石价格环比回升4.8%,带动PPI黑色采矿、黑色冶炼环比分别回升1.3、0.7个百分点至0.9%、-0.2%。3)煤炭:2月煤炭价格续跌4.1%,带动PPI煤炭采选环比降幅进一步扩大1.1个百分点至-3.3%;4)其他分项中,由于铜等有色金属价格上涨,PPI有色采矿、有色冶炼环比升幅分别扩大1.4、0.7个百分点至1.8%、0.3%;由于降价促销,PPI汽车制造环比降幅扩大0.6个百分点至-0.1%。

风险提示:政策力度、地缘博弈、外部环境等超预期。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...